.png)

Mất hóa đơn đầu ra cả 3 liên xử lý như thế nào để không bị phạt

Mất hóa đơn đầu ra cả 3 liên là trường hợp hi hữu, tuy nhiên khi xảy ra doanh nghiệp cần có biện pháp xử lý kịp thời theo quy định của Pháp luật về hóa đơn, chứng từ. Vậy căn cứ theo luật mới thì cách xử lý thế nào để không bị phạt.

Mất hóa đơn đầu ra cả 3 liên.

1. Căn cứ pháp lý xử lý mất hóa đơn chứng từ

Hóa đơn giá trị gia tăng (GTGT) hay hóa đơn VAT là căn cứ quan trọng để doanh nghiệp, đơn vị thực hiện kê khai và nộp thuế. Làm mất hóa đơn đầu đầu ra vi phạm quy định về việc bảo quản hóa đơn chứng từ. Điều này không chỉ ảnh hưởng đến việc kê khai thuế mà trong trường hợp cơ quan thuế kiểm tra doanh nghiệp rất có thể bị hóa

Trước thời điểm 1/7/2022 mất hóa đơn đầu ra cả 3 liên được xử lý theo Điều 24, Thông tư 39/2014/TT-BTC ban hành ngày 31/2/2014. Tuy nhiên, sau ngày 30/6/2022 khi Thông tư 39/2014/TT-BTC hết hiệu lực (theo quy định tại Thông tư 88/2020/TT-BTC ngày 30/10/2020) thì xử lý hóa đơn được thực hiện căn cứ theo Điều 28, Nghị Định 123/2020/NĐ-CP ngày 19/10/2020.

Bên cạnh đó, việc xử lý mất hóa đơn còn tuân thủ theo các văn bản pháp luật đặc thù liên quan khác nếu có.

2. Cách xử lý trường hợp mất hóa đơn đầu ra cả 3 liên

Có nhiều nguyên nhân dẫn đến mất hóa đơn đầu ra bằng giấy như xảy ra cháy, lũ lụt, bị hỏng do các yếu tố khác tác động. Khi phát hiện mất hóa đơn đầu ra cả 3 liên thì cần phải có các biện pháp xử lý theo quy định của Pháp luật về hóa đơn chứng từ. Căn cứ vào từng trường hợp cụ thể doanh nghiệp xử lý như sau.

Cách xử lý mất hóa đơn không bị phạt hành chính.

2.1. Xử lý mất hóa đơn đầu ra cả 3 liên đối với hóa đơn đặt in đã mua của cơ quan thuế chưa giao cho người mua

Căn cứ theo Khoản 1, Điều 28, Nghị Định 123/2020/NĐ-CP ngày 19/10/2020 doanh nghiệp xử lý như sau:

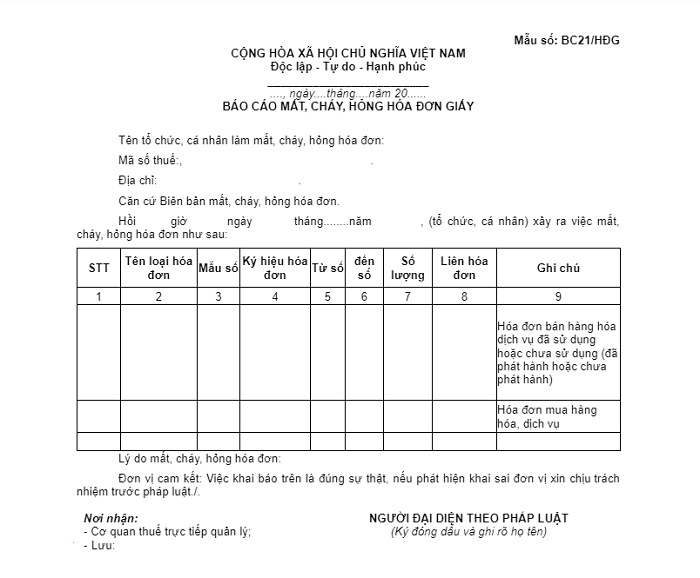

- Lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp theo Mẫu số BC21/HĐG Phụ lục IA ban hành kèm theo Nghị định này

- Thời gian lập thông báo chậm nhất không quá 05 ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Nếu ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

2.2. Xử lý mất hóa đơn đầu ra cả 3 liên đối với hóa đơn đặt in đã mua của cơ quan thuế đã giao cho người mua

Căn cứ theo Khoản 1, Khoản 2, Điều 28, Nghị Định 123/2020/NĐ-CP trường hợp mất hóa đơn đầu ra cả 3 liên mà người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất doanh nghiệp xử lý như sau:

- Cả người bán và người mua lập biên bản ghi nhận sự việc mất hóa đơn cả 3 liên.

Biên bản ghi nhận việc mất hóa đơn phải ghi rõ các yêu cầu sau: Ghi rõ sự việc bên mua làm mất hóa đơn đầu vào liên 2; Ghi rõ thông tin liên 1 của bên bán đã khai nộp thuế vào thời gian nào; Ghi rõ họ tên của người đại diện pháp luật hoặc người được ủy quyền của cả 2 bên bán và mua; biên bản phải có dấu xác thực.

- Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

- Bên bán lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp theo Mẫu số BC21/HĐG Phụ lục IA ban hành kèm theo Nghị định này.

- Thời gian lập thông báo chậm nhất không quá 05 ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Nếu ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

Lưu ý: Áp dụng cách xử lý nêu trên khi bên bán và bên mua làm mất hóa đơn cùng ngày hoặc cùng phát hiện ra mất hóa đơn cả 3 liên.

Mẫu số BC21/HĐG kèm theo Nghị Định 123/2020/NĐ-CP.

Như vậy, đối với việc mất hóa đơn đầu ra cả 3 liên là hóa đơn thì doanh nghiệp phải lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp theo Mẫu số BC21/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP. Để không bị phạt hành chính thì việc làm mất hóa đơn cần đảm bảo thuộc trường hợp quy định tại Khoản 1, Điều 26, Nghị định 125/2020/NĐ-CP.

3. Mức xử phạt làm mất hóa đơn đầu ra cả 3 liên

Mức phạt mất hóa đơn đầu ra sẽ căn cứ vào từng trường hợp cụ thể như hóa đơn đầu ra đã thông báo phát hành hay chưa, hóa đơn đã giao cho người mua hoặc chưa giao cho người mua.

3.1. Trường hợp làm mất hóa đơn trước khi thông báo phát hành hoặc hóa đơn mua của cơ quan thuế nhưng chưa lập

Đối với trường hợp làm mất hóa đơn trước khi thông báo phát hành hoặc hóa đơn đã mua của cơ quan thuế nhưng chưa lập căn cứ theo Điều 25, Nghị định 125/2020/NĐ-CP, mức phạt như sau:

- Phạt cảnh cáo: Áp dụng với các hành vi khai báo mất, cháy, hỏng hóa đơn quá hạn từ 1-5 ngày tính từ thời hạn khai báo cuối cùng và có tình tiết giảm nhẹ.

- Phạt tiền từ 1 đến 4 triệu đồng: Hành vi khai báo mất, cháy, hỏng hóa đơn quá thời hạn từ 1-5 ngày tính từ thời điểm hết hạn nộp thông báo trừ trường hợp tại khoản 1 của Điều này.

- Phạt tiền từ 4 đến 8 triệu đồng: Khai báo mất hóa đơn đầu ra quá hạn từ 6 ngày trở lên, kể từ ngày hết hạn khai báo theo quy định.

3.2. Mức phạt mất hóa đơn đầu ra cả 3 liên đã thông báo phát hành

Mức phạt làm mất hóa đơn đầu ra cả 3 liên.

Đối với trường hợp làm mất hóa đơn đầu ra cả 3 liên đã thông báo phát hành thì mức phạt căn cứ theo Điều 26, Nghị định 125/2020/NĐ-CP, các mức xử phạt đối với hành vi mất hóa đơn đầu ra bao gồm:

Phạt cảnh cáo

Phạt cảnh cáo đối với hành vi làm mất hóa đơn quy định tại Khoản 1, Điều 26, Nghị định 125/2020/NĐ-CP. Cụ thể gồm:

- Làm mất, cháy, hỏng liên 1, liên 3 trong quá trình sử dụng và đã kê khai, nộp thuế, có hồ sơ chứng minh việc mua bán và có tình tiết giảm nhẹ.

- Làm mất, cháy, hỏng hóa đơn đã lập sai và lập hóa đơn mới thay thế cho hóa đơn đã lập sai.

Phạt tiền

- Phạt 3 - 5 triệu đồng: Hành vi làm mất, cháy hỏng liên 2 hóa đơn trong quá trình kê khai, nộp thuế, có hồ sơ, chứng từ để minh chứng cho việc mua bán hàng và có tình tiết giảm nhẹ.

- Phạt từ 4 - 8 triệu đồng: Hành vi làm mất, cháy hỏng hóa đơn đã phát hành, đã mua của cơ quan thuế đã phát hành nhưng chưa lập. Làm mất, cháy, hỏng hóa đơn liên 2 giao cho khách hàng, trong quá trình sử dụng và kê khai, nộp thuế, có hồ chứng minh việc mua bán hàng hóa và biên bản ghi nhận lại sự việc.

- Phạt từ 5 - 10 triệu đồng: Áp dụng hành vi làm mất, cháy hỏng hóa đơn đã lập, đã khai, nộp thuế trong quá trình sử dụng hóa đơn hoặc trong quá trình lưu trữ hóa đơn trừ các trường hợp quy định tại khoản 1,2,3 của điều này.

Lưu ý: Trường hợp mất hóa đơn đầu ra do lỗi của bên thứ 3. Nếu bên thứ 3 giao dịch với bên bán thì đối tượng bị xử phạt là bên bán. Nếu bên thứ 3 giao dịch với bên mua thì đối tượng bị xử phạt là bên mua.

Công nghệ phát triển kéo theo tốc độ chuyển đổi số nhanh chóng việc doanh nghiệp ứng dụng phần mềm hóa đơn điện tử đã giúp giảm thiểu rủi ro mất hóa đơn một cách đáng kể. Bên cạnh đó, quản lý hóa đơn chứng từ trở nên dễ dàng hơn rất nhiều với hóa đơn điện tử tiết kiệm tối đa thời gian và chi phí cho doanh nghiệp.

Thông qua chia sẻ về việc mất hóa đơn đầu ra cả 3 liên xử lý như thế nào để không bị phạt hy vọng sẽ giúp kế toán có thể xử lý việc mất hóa đơn một cách hiệu quả nhất, tránh trường hợp bị phạt hành chính gây thiệt hại cho doanh nghiệp.

Nguồn Internet

Để được tư vấn hóa đơn điện tử VNPT và nhận báo giá hóa đơn điện tử VNPT miễn phí, chi tiết cụ thể, Quý Khách có thể liên hệ

VNPT VinaPhone - BAN KHÁCH HÀNG TỔ CHỨC VÀ DOANH NGHIỆP

- Địa chỉ: Số 216 Trần Duy Hưng, Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội

- Chi nhánh HCM: Số 42, Phạm Ngọc Thạch, Phường 6, Quận 3, Hồ Chí Minh

- Hotline: 0912 136 446 - Email: vthuyen@evnpt.vn

.jpg)

.jpg)

(1).png)

.png)

.png)

.png)

.png)

.jpg)